ÁP DỤNG MÔ HÌNH THẺ ĐIỂM CÂN BẰNG (BSC) TRONG XÂY DỰNG HỆ THỐNG CHỈ SỐ HIỆU SUẤT (KPI) TẠI CÁC CƠ SỞ KHÁM CHỮA BỆNH

(Cập nhật: 5/30/2026 11:26:45 AM)

THỰC TRẠNG, BÀI HỌC KINH NGHIỆM VÀ KHUYẾN NGHỊ CHÍNH SÁCH.

Tóm tắt

Chỉ số hiệu suất (KPI – Key Performance Indicator) ngày càng được ứng dụng rộng rãi trong quản trị bệnh viện tại Việt Nam và trên thế giới, nhằm đo lường hiệu quả hoạt động, tối ưu hóa nguồn lực và nâng cao chất lượng dịch vụ khám chữa bệnh. Tuy nhiên, thực tiễn triển khai cho thấy KPI được thiết kế không phù hợp có thể dẫn đến sự lệch lạc trong hành vi chuyên môn của nhân viên y tế – một hiện tượng được gọi là "méo hành vi" (behavioral distortion). Bài báo này phân tích cơ chế gây ra hiện tượng trên, đồng thời luận giải vai trò của mô hình Thẻ điểm cân bằng (BSC – Balanced Scorecard) như một nền tảng khắc phục hạn chế cố hữu của hệ thống KPI đơn chiều. Thông qua tổng hợp bằng chứng từ các bệnh viện triển khai BSC thành công tại Hoa Kỳ, Thái Lan, Brazil và Đài Loan, bài báo đề xuất khung khuyến nghị cho việc xây dựng và triển khai KPI theo mô hình BSC tại các cơ sở y tế Việt Nam.

I. Đặt vấn đề

Trong bối cảnh các cơ sở y tế tại Việt Nam đang chuyển dịch mạnh mẽ theo hướng tự chủ tài chính và nâng cao chất lượng dịch vụ, nhu cầu áp dụng các công cụ quản trị hiện đại ngày càng trở nên cấp thiết. Hệ thống chỉ số hiệu suất (KPI) là một trong những công cụ được nhiều bệnh viện – từ tuyến trung ương đến tuyến địa phương, từ công lập đến tư nhân – quan tâm nghiên cứu và bước đầu triển khai.

KPI được kỳ vọng đóng vai trò là công cụ đo lường hiệu quả hoạt động của cá nhân, đơn vị và toàn bộ tổ chức; đồng thời là cơ sở để xây dựng chính sách đãi ngộ minh bạch, gắn kết mục tiêu của từng nhân viên y tế với định hướng chiến lược của cơ sở y tế. Tuy nhiên, bên cạnh những kết quả tích cực ghi nhận ban đầu, một vấn đề có tính hệ thống đang nổi lên trong thực tiễn triển khai:

Liệu hệ thống KPI trong bệnh viện có đang vô tình tạo ra những động cơ sai lệch, khuyến khích nhân viên y tế hành xử theo hướng tối ưu chỉ số thay vì tối ưu chất lượng điều trị?

Câu hỏi này không chỉ có ý nghĩa quản trị mà còn liên quan trực tiếp đến đạo đức nghề nghiệp, an toàn người bệnh và sự phát triển bền vững của hệ thống y tế. Bài báo tiếp cận vấn đề theo ba hướng: (1) phân tích cơ chế lý luận dẫn đến sự lệch lạc hành vi khi KPI được thiết kế sai; (2) lý giải tại sao mô hình BSC là nền tảng phù hợp để xây dựng hệ thống KPI trong y tế; và (3) tổng hợp bằng chứng thực tiễn từ các bệnh viện đã triển khai thành công BSC trên thế giới, từ đó đề xuất khuyến nghị cho Việt Nam.

II. Cơ sở lý luận

2.1. Khái niệm KPI và vai trò trong quản trị bệnh viện

KPI (Key Performance Indicator) là tập hợp các chỉ số được lựa chọn có chủ đích nhằm đo lường mức độ đạt được các mục tiêu chiến lược của tổ chức. Trong lĩnh vực y tế, KPI không chỉ phản ánh kết quả hoạt động theo nghĩa hẹp (như số lượng bệnh nhân khám, số ca phẫu thuật) mà còn cần phản ánh các giá trị cốt lõi của ngành: chất lượng điều trị, an toàn người bệnh, phát triển năng lực chuyên môn và trải nghiệm bệnh nhân.

Xét về bản chất, KPI là công cụ trung lập. Hiệu quả hay tác hại của nó phụ thuộc vào cách tổ chức lựa chọn, thiết kế và sử dụng. Một hệ thống KPI tốt cần đảm bảo ba yếu tố cốt lõi: (i) gắn kết với mục tiêu chiến lược; (ii) phản ánh đủ chiều các giá trị của tổ chức; và (iii) tạo ra động cơ hành vi phù hợp với sứ mệnh của cơ sở y tế.

2.2. Hiện tượng "méo hành vi" trong hệ thống đo lường hiệu suất

Lý thuyết kinh tế về hành vi tổ chức đã chỉ ra rằng khi một chỉ số được sử dụng như thước đo duy nhất để đánh giá và khen thưởng, cá nhân có xu hướng tối ưu hóa chỉ số đó ngay cả khi điều đó đi ngược lại mục tiêu thực sự của tổ chức. Hiện tượng này được Campbell (1976) mô tả lần đầu dưới tên gọi "Campbell's Law" và sau đó được phổ biến hóa qua nhiều nghiên cứu về quản trị công và quản trị y tế.

Trong môi trường bệnh viện, khi KPI chỉ tập trung đo sản lượng đầu ra định lượng (số lượt khám, số ca thực hiện, doanh thu), nguy cơ méo hành vi biểu hiện qua một số xu hướng điển hình:

– Tăng tốc độ khám để đạt chỉ tiêu số lượng, giảm thời gian tiếp xúc chất lượng với bệnh nhân;

– Gia tăng chỉ định cận lâm sàng không cần thiết nhằm tăng giá trị hoạt động được ghi nhận;

– Ưu tiên thực hiện các thủ thuật, ca phẫu thuật được tính điểm KPI cao hơn so với các hoạt động hỗ trợ chuyên môn;

– Giảm đầu tư thời gian cho nghiên cứu khoa học, hội chẩn, đào tạo – những hoạt động có giá trị dài hạn nhưng khó định lượng.

Như vậy, vấn đề không nằm ở KPI với tư cách là công cụ, mà nằm ở sự thiếu cân bằng và thiếu toàn diện trong thiết kế hệ thống đo lường.

2.3. Mô hình Thẻ điểm cân bằng (BSC) và ứng dụng trong y tế

Thẻ điểm cân bằng (Balanced Scorecard – BSC) được Kaplan và Norton (1992) giới thiệu ban đầu như một khung đo lường hiệu suất đa chiều, khắc phục hạn chế của các hệ thống đo lường thuần tài chính. BSC tổ chức các mục tiêu và chỉ số theo bốn khía cạnh tương hỗ:

– Tài chính (Financial): phản ánh hiệu quả tài chính, sử dụng nguồn lực;

– Khách hàng / Bệnh nhân (Customer/Patient): phản ánh sự hài lòng, trải nghiệm và kết quả điều trị từ góc nhìn người bệnh;

– Quy trình nội bộ (Internal Process): đo lường chất lượng các quy trình chuyên môn, an toàn người bệnh, tuân thủ phác đồ;

– Học hỏi và phát triển (Learning & Growth): ghi nhận năng lực đội ngũ, đào tạo, nghiên cứu, đổi mới tổ chức.

Ứng dụng BSC vào bệnh viện cho phép xây dựng hệ thống KPI không chỉ đo sản lượng mà còn đo chất lượng – an toàn – phát triển con người. Quan trọng hơn, BSC buộc tổ chức phải xác lập mối liên hệ nhân quả giữa bốn khía cạnh, từ đó giúp từng cá nhân – từng khoa phòng hiểu rõ đóng góp của mình vào mục tiêu chiến lược chung.

III. Thực trạng triển khai KPI trong bệnh viện tại Việt Nam

3.1. Tình hình áp dụng

Trong những năm gần đây, nhiều cơ sở y tế tại Việt Nam – đặc biệt là các bệnh viện tư nhân và bệnh viện công tuyến trung ương đang thực hiện cơ chế tự chủ – đã tiếp cận và bước đầu triển khai KPI như một công cụ quản trị nhân lực và đo lường hiệu suất. Mục tiêu chủ yếu được đặt ra bao gồm: tăng năng suất lao động, xây dựng cơ chế lương – thưởng theo hiệu quả, nâng cao tính minh bạch trong đánh giá nhân viên y tế và hỗ trợ tự chủ tài chính.

3.2. Những hạn chế phổ biến trong thiết kế KPI hiện tại

Theo quan sát thực tiễn từ hoạt động tư vấn triển khai KPI của Viện DOMI tại một số cơ sở y tế, các hạn chế phổ biến trong thiết kế KPI hiện tại tại Việt Nam bao gồm:

(i) Khó khăn trong xác định chiến lược dài hạn

Một trong những thách thức căn bản nhất trong triển khai BSC–KPI tại bệnh viện Việt Nam là sự thiếu vắng của một chiến lược phát triển dài hạn được xác lập rõ ràng, có sự đồng thuận từ ban lãnh đạo và được chuyển hóa thành bản đồ chiến lược (strategy map) cụ thể. Trong nhiều trường hợp, bệnh viện bước vào xây dựng KPI mà chưa có câu trả lời nhất quán cho câu hỏi: bệnh viện muốn trở thành tổ chức như thế nào trong 5 đến 10 năm tới? Khi nền tảng chiến lược chưa vững, KPI dễ bị thiết kế theo kinh nghiệm của từng cá nhân hoặc sao chép từ đơn vị khác mà không phù hợp với bối cảnh và định hướng riêng của tổ chức. Hệ quả là hệ thống KPI trở nên rời rạc, thiếu tính liên kết dọc từ cấp bệnh viện xuống cấp khoa phòng và cá nhân, đồng thời khó tạo được sự đồng thuận trong nội bộ về ý nghĩa và mục đích của việc đo lường.

(ii) Quy trình nội bộ và phối hợp liên khoa chưa được chuẩn hóa

Hệ thống KPI, đặc biệt khi được xây dựng theo mô hình BSC, đòi hỏi các quy trình nội bộ phải được xác định, mô tả và vận hành ổn định trước khi đo lường. Tuy nhiên, tại nhiều cơ sở y tế Việt Nam, quy trình khám chữa bệnh liên khoa, cơ chế phối hợp giữa các bộ phận lâm sàng và cận lâm sàng, cũng như quy trình hành chính hỗ trợ vẫn chưa được chuẩn hóa đầy đủ. Khi quy trình chưa ổn định, dữ liệu đầu vào để tính toán KPI trở nên không nhất quán, thiếu tin cậy, và dễ bị diễn giải khác nhau giữa các khoa phòng. Đây là một trong những nguyên nhân khiến KPI khó được chấp nhận như một thước đo khách quan trong đánh giá nhân viên y tế, đặc biệt trong các hoạt động đòi hỏi sự phối hợp đa chuyên khoa như hội chẩn, xử lý ca phức tạp hay chuyển tuyến.

(iii) Hạn chế trong năng lực giao việc và đánh giá hiệu quả nhân viên của quản lý cấp trung

Ngay cả khi hệ thống BSC–KPI được thiết kế bài bản ở cấp chiến lược, hiệu quả triển khai trên thực tế phụ thuộc rất lớn vào năng lực của đội ngũ quản lý cấp trung – bao gồm trưởng khoa, trưởng phòng và các cán bộ quản lý điều hành trực tiếp. Đây là tầng trung gian chịu trách nhiệm chuyển hóa mục tiêu chiến lược thành nhiệm vụ cụ thể cho từng nhân viên, đồng thời thu thập dữ liệu, theo dõi tiến độ và thực hiện đánh giá định kỳ. Tuy nhiên, tại nhiều cơ sở y tế Việt Nam, đội ngũ quản lý cấp trung thường được bổ nhiệm chủ yếu dựa trên năng lực chuyên môn lâm sàng mà chưa được đào tạo bài bản về kỹ năng quản trị, trong đó có kỹ năng giao việc theo mục tiêu (delegation), thiết lập kỳ vọng rõ ràng và tiến hành các cuộc đối thoại đánh giá hiệu quả có cấu trúc. Hệ quả là KPI, dù được xây dựng đúng về mặt kỹ thuật, vẫn khó tạo ra sự thay đổi hành vi thực chất nếu người trực tiếp vận hành không có đủ năng lực để giải thích, theo dõi và phản hồi dựa trên các chỉ số đó. Đây là một trong những điểm nghẽn thực tiễn quan trọng nhất mà các chương trình triển khai BSC–KPI trong bệnh viện cần ưu tiên giải quyết thông qua đào tạo và phát triển năng lực quản lý cấp trung một cách có hệ thống.

(iv) Dữ liệu kết quả KPI chưa đảm bảo yêu cầu

Một hệ thống KPI chỉ phát huy giá trị khi dữ liệu làm nền tảng tính toán và đánh giá đạt yêu cầu về tính đầy đủ, chính xác, nhất quán và kịp thời. Tuy nhiên, tại nhiều cơ sở y tế Việt Nam, hạ tầng dữ liệu còn ở mức độ phân tán và chưa đồng bộ: hồ sơ bệnh án điện tử chưa được triển khai toàn diện hoặc chưa đủ trường dữ liệu để trích xuất các chỉ số lâm sàng có ý nghĩa; hệ thống báo cáo quản trị nội bộ phần lớn vẫn dựa trên tổng hợp thủ công từ các bộ phận, dễ dẫn đến sai lệch và chậm trễ; và sự phân tách giữa các phần mềm quản lý khác nhau (viện phí, dược, xét nghiệm, nhân sự) khiến việc tổng hợp dữ liệu xuyên hệ thống trở nên tốn kém nguồn lực. Hệ quả trực tiếp là các chỉ số KPI phản ánh chất lượng điều trị – vốn đòi hỏi dữ liệu lâm sàng chi tiết như tỷ lệ biến chứng, thời gian chẩn đoán hay mức độ tuân thủ phác đồ – thường bị bỏ qua trong thiết kế thực tế, không phải vì không quan trọng mà vì không thể đo được một cách đáng tin cậy. Điều này tạo ra một nghịch lý: những KPI dễ thu thập dữ liệu nhất lại thường là những KPI ít phản ánh chất lượng nhất, trong khi những KPI có giá trị chuyên môn cao nhất lại đòi hỏi nền tảng dữ liệu mà phần lớn bệnh viện chưa đáp ứng được.

(v) Giai đoạn triển khai còn sơ khai

Tại thời điểm hiện tại, phần lớn cơ sở y tế tại Việt Nam vẫn đang ở giai đoạn khởi động hoặc thí điểm BSC–KPI, chưa đủ thời gian vận hành để đánh giá tác động thực chất. Chưa có các nghiên cứu độc lập, có kiểm soát phương pháp luận đánh giá tác động dài hạn của BSC–KPI đối với chất lượng khám chữa bệnh, sự hài lòng nhân viên hay hiệu quả tài chính tại bệnh viện Việt Nam. Mặc dù DOMI ghi nhận những phản hồi tích cực ban đầu từ các đơn vị đã được tư vấn, song đây chưa phải bằng chứng có giá trị kiểm chứng khoa học. Khoảng trống nghiên cứu này đặt ra nhu cầu cấp thiết về việc xây dựng các nghiên cứu theo dõi dọc và đánh giá độc lập, nhằm cung cấp cơ sở thực chứng cho chính sách nhân rộng BSC–KPI trong hệ thống y tế Việt Nam.

IV. Bài học kinh nghiệm từ các bệnh viện triển khai thành công BSC trên thế giới

Bằng chứng quốc tế cho thấy mô hình BSC, khi được thiết kế và triển khai bài bản, có thể tạo ra sự cải thiện toàn diện và bền vững về hiệu suất bệnh viện. Dưới đây là bốn trường hợp điển hình được ghi nhận trong tài liệu khoa học:

4.1. Bệnh viện Nhi Duke, Hoa Kỳ

Duke Children's Hospital bắt đầu áp dụng BSC từ năm 1996 trong bối cảnh tổ chức đang thua lỗ tài chính. Sau 4 năm triển khai, các kết quả được báo cáo bởi Meliones (2000) cho thấy sự cải thiện trên toàn bộ bốn khía cạnh BSC: mức độ hài lòng của người dùng tăng 18%; sự hài lòng của chuyên gia y tế tăng 45%; thời gian nằm viện trung bình giảm từ 7,9 xuống 6,1 ngày; tỷ lệ tái nhập viện giảm từ 7% xuống 3%; và chi phí trung bình trên mỗi bệnh nhân giảm khoảng 5.000 đô la Mỹ. Quan trọng hơn, bệnh viện chuyển từ tình trạng thâm hụt sang có thặng dư tài chính – minh chứng cho mối quan hệ nhân quả giữa các khía cạnh BSC.

4.2. Bệnh viện tại Thái Lan (Khoa cấp cứu)

Một bệnh viện Thái Lan được ghi nhận bởi Matos và Ramos (2009) đã triển khai BSC tại khoa cấp cứu và ghi nhận cải thiện đồng thời ở cả ba khía cạnh phi tài chính: sự hài lòng của nhân viên tăng lên sau khi vai trò và đóng góp được ghi nhận minh bạch hơn; thời gian thực hiện xét nghiệm được rút ngắn nhờ cải tiến quy trình nội bộ; và việc đầu tư có chủ đích vào đào tạo kỹ năng giao tiếp và dịch vụ khách hàng đã tác động trực tiếp đến sự hài lòng của bệnh nhân – chuỗi nhân quả hoàn toàn khớp với cấu trúc lý thuyết BSC.

4.3. Bệnh viện Nove de Julho, Brazil

Nove de Julho là một trong những bệnh viện tiên phong triển khai BSC tại Brazil. Theo Alves (2016), bệnh viện đã đạt được các giải thưởng về chất lượng và dịch vụ khách hàng sau khi triển khai BSC – minh chứng cho khả năng công cụ này tích hợp văn hóa cải tiến liên tục vào vận hành hằng ngày.

4.4. Bệnh viện Mackay Memorial, Đài Loan

Bệnh viện Mackay Memorial triển khai BSC từ năm 2001 với mục tiêu tăng cường lợi thế cạnh tranh. Chang và cộng sự (2008) ghi nhận rằng BSC đã giúp ban quản lý nâng cao tầm nhìn chiến lược về ngành, cải thiện khả năng ra quyết định dựa trên dữ liệu và cố kết nội bộ tổ chức theo định hướng chiến lược thống nhất.

Tổng hợp từ bốn trường hợp trên cho thấy một đặc điểm chung: sự thành công của BSC trong bệnh viện không đến từ việc gia tăng số lượng chỉ số đo lường, mà đến từ sự cân bằng và liên kết có chủ đích giữa các mục tiêu tài chính và phi tài chính trong một khung chiến lược thống nhất.

V. Khuyến nghị triển khai BSC–KPI trong bệnh viện tại Việt Nam

Dựa trên cơ sở lý luận và bằng chứng thực tiễn quốc tế, bài báo đề xuất một số khuyến nghị chính sách và thực tiễn cho các cơ sở y tế Việt Nam đang trong lộ trình xây dựng hệ thống KPI:

5.1. Xác lập chiến lược trước khi thiết kế KPI

KPI phải là kết quả của quá trình hoạch định chiến lược, không phải điểm khởi đầu. Lãnh đạo bệnh viện cần xây dựng bản đồ chiến lược (Strategy Map) theo bốn khía cạnh BSC trước khi lựa chọn các chỉ số đo lường. Điều này đảm bảo mỗi KPI đều có mục đích chiến lược rõ ràng và được gắn với kết quả bệnh nhân và tổ chức.

5.2. Thiết kế hệ thống KPI cân bằng và đa chiều

Hệ thống KPI cần bao gồm các chỉ số phản ánh đủ bốn khía cạnh BSC: tài chính, bệnh nhân, quy trình chuyên môn và phát triển nguồn nhân lực. Đặc biệt, cần chú trọng đưa vào các chỉ số kết quả lâm sàng (clinical outcomes) như tỷ lệ biến chứng, tỷ lệ tái nhập viện và chất lượng hồ sơ bệnh án – những chỉ số phản ánh giá trị thực sự của hoạt động điều trị.

5.3. Tránh tuyệt đối hóa chỉ số sản lượng

Các chỉ số đầu ra định lượng (số lượt khám, số ca điều trị) là cần thiết nhưng không được là KPI duy nhất hoặc chiếm trọng số áp đảo. Khi chỉ số sản lượng chiếm ưu thế tuyệt đối trong hệ thống đánh giá, rủi ro méo hành vi sẽ gia tăng theo tỷ lệ thuận.

5.4. Đầu tư vào năng lực triển khai và quản trị thay đổi

BSC–KPI không phải là hệ thống phần mềm có thể lắp đặt một lần và vận hành tự động. Đây là một quá trình thay đổi văn hóa tổ chức đòi hỏi cam kết lãnh đạo liên tục, năng lực đội ngũ quản trị trung gian và cơ chế phản hồi thường xuyên. Các bệnh viện cần đầu tư có hệ thống vào đào tạo năng lực thiết kế và vận hành BSC–KPI.

5.5. Xây dựng hệ thống dữ liệu nền tảng

Nhiều chỉ số chất lượng trong y tế đòi hỏi hệ thống thu thập và xử lý dữ liệu đủ mạnh. Các cơ sở y tế cần song song đầu tư vào hạ tầng dữ liệu (bệnh án điện tử, hệ thống báo cáo quản trị) như một điều kiện cần để vận hành hệ thống KPI một cách đáng tin cậy và khách quan.

VI. Kết luận

KPI, xét về bản chất, không làm méo hành vi chuyên môn của nhân viên y tế. Điều làm "méo hành vi" chính là hệ thống KPI được thiết kế thiếu cân bằng – tức là chỉ đo những gì dễ đếm mà bỏ qua những gì thực sự quan trọng trong điều trị và chăm sóc bệnh nhân.

Mô hình BSC cung cấp nền tảng lý luận và cấu trúc thực tiễn để khắc phục hạn chế này. Bằng cách tổ chức hệ thống đo lường theo bốn khía cạnh cân bằng và liên kết theo mối quan hệ nhân quả chiến lược, BSC giúp bệnh viện không chỉ đo hiệu suất mà còn dẫn dắt hành vi đúng hướng – từ từng nhân viên y tế đến từng khoa phòng và toàn bộ tổ chức.

Với bằng chứng thực tiễn được kiểm chứng tại nhiều quốc gia và kinh nghiệm tư vấn bước đầu tại Việt Nam, việc đầu tư xây dựng hệ thống BSC–KPI bài bản trong bệnh viện cần được nhìn nhận như một bài toán quản trị chiến lược dài hạn, chứ không đơn thuần là bài toán đo lường hiệu suất ngắn hạn. Đây cũng là điều kiện nền tảng để nâng cao chất lượng điều trị, đảm bảo an toàn người bệnh và xây dựng nền y tế Việt Nam phát triển bền vững.

Tài liệu tham khảo

Alves, A. (2016). Aplicação do Balanced Scorecard no setor hospitalar brasileiro: o caso do Hospital Nove de Julho. Gestão & Saúde.

Campbell, D. T. (1976). Assessing the impact of planned social change. The Public Affairs Center, Dartmouth College.

Chang, W. C., Tung, Y. C., Huang, C. H., & Yang, M. C. (2008). Performance improvement after implementing the Balanced Scorecard: A large hospital's experience in Taiwan. Total Quality Management & Business Excellence, 19(11), 1143–1154.

Kaplan, R. S., & Norton, D. P. (1992). The Balanced Scorecard – Measures that drive performance. Harvard Business Review, 70(1), 71–79.

Matos, F., & Ramos, I. (2009). Using the Balanced Scorecard to assess hospital performance: A case study in Thailand. International Journal of Health Planning and Management.

Meliones, J. (2000). Saving money, saving lives. Harvard Business Review, 78(6), 57–67.

Thông tin trích dẫn

Viện Quản lý và Phát triển Năng lực Tổ chức (DOMI). (2026).

Áp dụng mô hình Thẻ điểm cân bằng (BSC) trong xây dựng hệ thống chỉ số hiệu suất (KPI) tại các cơ sở khám chữa bệnh: Thực trạng, bài học kinh nghiệm và khuyến nghị chính sách.

Mã tài liệu: DOMI-RR-2026-01

Truy cập tại:

Ban Nghiên cứu – Viện DOMI

Email: info@domi.org.vn | Hotline: 0981 126 755

Tin tức liên quan

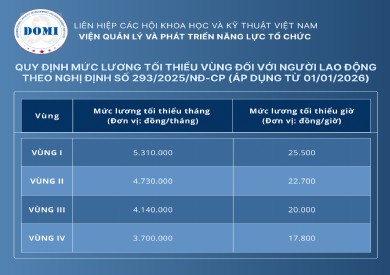

- HƯỚNG DẪN TRIỂN KHAI NGHỊ ĐỊNH 293/2025/NĐ-CP VỀ MỨC LƯƠNG TỐI THIỂU VÙNG

- Một số khuyến nghị đối với xây dựng và áp dụng KPI trong đánh giá công chức

- CÁCH XÁC ĐỊNH DOANH NGHIỆP THUỘC ĐỐI TƯỢNG CỦA NGHỊ ĐỊNH 248/2025/NĐ - CP NGÀY 15/09/2025 VỀ TIỀN LƯƠNG CỦA DNNN

- QUY ĐỊNH VỀ QUẢN LÝ TIỀN LƯƠNG DOANH NGHIỆP NHÀ NƯỚC SAU NGÀY 1.8.2025

- CÁCH XÁC ĐỊNH QUỸ TIỀN LƯƠNG CHO DOANH NGHIỆP NHÀ NƯỚC HIỆN NAY

- HƯỚNG DẪN ÁP DỤNG NGHỊ ĐỊNH 248/2025/NĐ – CP VÀO THỰC TẾ DOANH NGHIỆP

- QUY ĐỊNH MỚI NHẤT VỀ TIỀN LƯƠNG CỦA DOANH NGHIỆP NHÀ NƯỚC HIỆN NAY

- NHỮNG ĐIỂM THAY ĐỔI QUAN TRỌNG TRONG NGHỊ ĐỊNH 248/2025/NĐ - CP VỀ TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG CỦA NGƯỜI ĐẠI DIỆN VỐN TRONG DOANH NGHIỆP NHÀ NƯỚC

- Các yếu tố ảnh hưởng tới ý định mua hàng trên sàn thương mại điện tử của thế hệ Gen Z tại Thành phố Hà Nội

- TỔNG QUAN MÔ HÌNH LƯƠNG 3P VÀ ỨNG DỤNG TRONG THỰC TẾ

- Tiêu điểm

- Tin đọc nhiều

- Video Clip

- Thăm dò ý kiến

- Bạn biết đến DOMI qua hình thức nào dưới đây:

- Các trang tìm kiếm trên internet

- Được người khác giới thiệu

- Hoạt động đào tạo, tư vấn, hội thảo

- Thông tin trên Brochure, namme card

- Từ nguồn thông tin khác

- Xem kết quả

- Liên kết đối tác

-